Cuando los Estados Unidos entraron en su primera ola de cierres de COVID-19, había grandes expectativas en la tierra de inicio de que había llegado un ajuste de cuentas. Pero no llegó el esperado aumento de empresas de nueva creación de alto crecimiento y alto rendimiento, alimentadas por capital barato proporcionado por capitalistas de riesgo que recaudaban fondos cada vez mayores.

En su lugar, ocurrió lo contrario.

Los despidos ocurrieron rápida y agresivamente durante los primeros meses de la era de la pandemia. Pero a mediados del segundo trimestre, la actividad de las empresas de riesgo se había calentado y las negociaciones del tercer trimestre fueron rápidas y competitivas, y algunos inversores lo describieron como el verano más caluroso de los últimos años.

El capital de riesgo como clase de activo ha sobrevivido a la prueba de estrés de la pandemia.

Pero un poco perdido entre los megarevolucionarios y las ofertas públicas iniciales de alto interés que pueden dominar el ciclo de noticias fueron las puestas en marcha en la fase inicial. Las pequeñas compañías que representan la base que se convertirá en el próximo grupo de gigantes.

TechCrunch exploró lo que sucedió en la inversión de semillas para descubrir lo que se perdió en medio de la tormenta y la furia de la actividad de arranque en las últimas etapas. Según un análisis de TechCrunch de los datos del PitchBook y una encuesta de capitalistas de riesgo, algunas tendencias se hicieron evidentes.

En primer lugar, el patrón de aumento del tamaño de los controles de semillas visto en años anteriores continuó a pesar del tumultuoso clima de negocios. En segundo lugar, los acuerdos de capital inicial más caros y de mayor envergadura no sólo fueron causados por el exceso de capital presente en los mercados privados. En cambio, COVID-19 sacudió qué empresas de nueva creación eran consideradas atractivas por los inversores privados. Y el cambio no necesariamente aumentó su número.

Excavemos en los datos y veamos qué nos puede enseñar sobre este año salvaje. Luego escucharemos a Nihal Mehta de Eniac Ventures, Jenny Lefcourt de Freestyle, Mar Hershenson de Pear VC y Eric Tarczynski de Contrary Capital acerca de lo que vieron en 2020 mientras escribían una parte de los cheques que nuestros datos abarcan.

El mercado de semillas americano en 2020

Si no pensaste mucho en las semillas en 2020, no estás solo. Las últimas y enormes rondas consumieron la mayor parte del oxígeno de los medios, dejando a las empresas más pequeñas competir por los retazos de atención. Hubo tanta actividad en las últimas etapas – alrededor de 90 rondas de 100 millones de dólares o más en el tercer trimestre, por ejemplo – que fue difícil para las pequeñas inversiones llamar la atención.

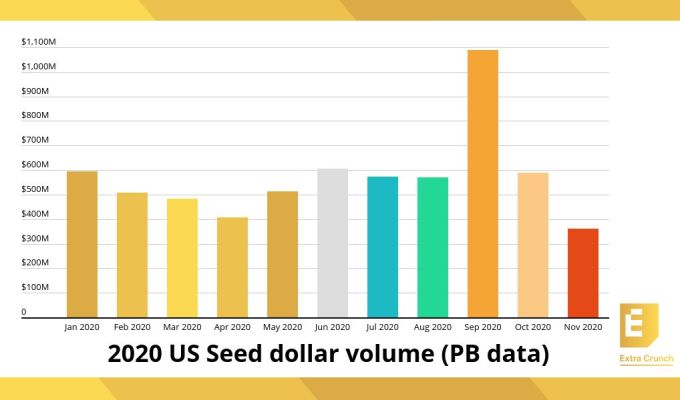

Pero a pesar de vivir en un segundo plano, los dólares invertidos en las empresas de nueva creación en los Estados Unidos tuvieron un año de altibajos que fue fascinante:

Créditos de imagen: PitchBook

El volumen del dólarsimiente cayó a medida que avanzaba el primer trimestre, llegando a un nadir de 2020 en abril, el comienzo del segundo trimestre. Pero a medida que llegó mayo, el ritmo al que los inversionistas pusieron dinero en las etapas iniciales se aceleró, recuperando los niveles de enero – es decir, pre-pandémicos – en junio. La caída de COVID, para las semillas, entonces, fue un asunto de corto plazo.

El volumen de dólares reforestado continuó durante el verano. Entonces un épico resultado de septiembre en términos de dólares de semillas invertidos en el mes convirtió el tercer trimestre en un manicomio en comparación con los dos trimestres anteriores del año.

Las empresas de semillas con sede en EE.UU. recaudaron 1,58 mil millones de dólares en el primer trimestre. Ese número cayó a 1.530 millones de dólares en el segundo trimestre, y la recuperación tardía del período se quedó corta en comparación con el primer trimestre. Luego, en el tercer trimestre de 2020 se invirtieron 2.230 millones de dólares de capital total en las empresas nacionales en fase inicial, una ganancia de casi el 46% de un trimestre a otro.

Esa fuerte ganancia es el auge del que oiremos hablar a los inversores de nuevas empresas en breve.

Pero antes de pasar de los datos a los humanos, ¿qué deberíamos hacer del cuarto trimestre? Los datos de las semillas están infamemente atrasados, así que no leas demasiado en el pequeño punto de datos de noviembre. Y, por supuesto, todavía estamos en diciembre, así que no tenemos datos del mes todavía. Pero octubre, el primer mes del cuarto trimestre, estaba efectivamente empatado con el segundo mejor mes del año en términos de dólares invertidos en semillas.

El cuarto trimestre comenzó bien. Tendremos que esperar al resto de los datos para saber más.

Nuestros datos de las semillas son interesantes, pero las razones detrás del enorme cambio de los pésimos resultados de abril al géiser de capital de septiembre es aún más interesante. Es una historia de cómo COVID-19 sacudió todo el mercado de startups, cambiando el centro de atención y dejando a algunas empresas en la oscuridad.

Empezaremos abordando los valores atípicos, que a veces pueden dominar la charla pero no son necesariamente indicativos de toda la escena. Pero incluso los valores atípicos marcharon al nuevo ritmo del tambor de 2020.

Valores atípicos

El acuerdo de semillas para el mediano 2020 comenzó en enero con un valor de 2 millones de dólares, pero esa cifra se redujo a 1,7 millones de dólares en abril antes de repuntar a 2,97 millones de dólares en octubre. Tal vez no sea sorprendente que el tamaño medio del acuerdo se correlacionara este año con la cantidad de dinero que estaba fluyendo hacia las nuevas semillas.

El aumento de la mediana del tamaño del cheque de la semilla fue influenciado por algunas rondas externas que vinieron con valoraciones estupendas.

Vimos a Clubhouse recaudar 10 millones de dólares con una valoración de 100 millones de dólares mientras aún estaba en fase beta, y Pave, una nueva empresa de combinadores en Y, obtuvo una valoración de 75 millones de dólares después del dinero antes del día de la demostración. Notablemente, ambas rondas fueron lideradas por la spendy Andreessen Horowitz, una firma de inversión de Silicon Valley que cerró algo de dinero propio este año.

Pero más que los valores atípicos y la forma en que han impulsado los números de una manera u otra, hubo suficientes acuerdos de semillas cada mes que los extremadamente grandes probablemente sólo tuvieron algún impacto. En cambio, los inversionistas con los que hablamos dijeron que los mayores acuerdos de semillas que completaron en 2020 fueron entre 4,5 y 5 millones de dólares. Esos cheques fueron a su vez, a veces, junto con las valoraciones que se dirigen hacia 15 a 20 millones de dólares sobre una base post-dinero.

Ese sondeo es más tranquilo de lo que los tratos de a16z podrían hacerte creer, pero el aumento del tamaño medio de los tratos subraya un mercado de semillas activo y competitivo.

Reduzcamos nuestra mirada y escarbemos en cómo tantos tratos se hicieron más grandes en el 2020. Como aprenderemos de nuestro grupo de inversionistas que acorralamos para esta pieza, la combinación de dinero amplio y barato y una pandemia global que sacude la forma en que la raza humana vive y trabaja fue más que suficiente para encender una lucha de semillas que los VC están luchando por mantenerse al día.

El nuevo por qué

Jenny Lefcourt de Freestyle dijo que los inversionistas comenzaron a pagar una prima por las empresas que estaban prosperando durante COVID-19 o se posicionaron para prosperar después de la pandemia. Tal vez como resultado de esto, el tamaño medio de la operación y las valoraciones de Freestyle “han aumentado sin duda alguna”, dijo en un correo electrónico a TechCrunch.

Pero simplemente encontrar un inicio que esté bien posicionado para el 2020 y más allá no fue todo el juego. La competencia entre los capitalistas de riesgo por el derecho a poner capital en las empresas de nueva creación que estaban bien pre-pandémicas y aún mejor durante (así como las que se convirtieron de cerdos a perlas) ha sido feroz también.

“Creo que los precios de las semillas están subiendo debido a que las grandes empresas [de capital riesgo] juegan antes y sienten que no pueden permitirse el lujo de perderse el próximo DoorDash”, dijo Lefcourt. “Creo que las empresas más grandes tienen tanto capital para poner a trabajar y sienten que es mejor ‘quemar’ algo de [dinero] en la semilla para el lado positivo de estar en las [nuevas] empresas correctas donde pueden doblar, triplicar, 10 veces menos que sus ganadores”

El tema de más capital que las startups adecuadas fue retomado por Eric Tarczynski, el fundador y socio gerente de Contrary Capital. “Hay exactamente la misma cantidad de capital institucional persiguiendo a un subconjunto mucho más pequeño de empresas [y] sectores considerados ganadores en COVID”, dijo.

El punto del inversor subraya cómo la pandemia borró el mercado de las nuevas empresas en ciertos sectores, como la hostelería, los viajes y los restaurantes – mientras que impulsó un auge en otras categorías, como la salud digital, fintech y edtech. Crea un efecto de cuello de botella, levantando a los ganadores y erradicando a los perdedores; aún más, la pandemia puede haber reducido la proporción de empresas nuevas que se consideran dignas de pasar a su siguiente ronda de financiación.

“En muchos sentidos [el cambio en el mercado de las nuevas empresas] hizo más eficiente la recaudación de capital por parte de los fundadores de empresas. Por otro lado, [el mercado de inversión de capital semilla posterior a COVID-19] hizo que fuera extraordinariamente difícil reunir capital si se estaba luchando o no en un espacio ‘elegido'”, dijo Tarczynski a TechCrunch.

Mar Hershenson, cofundador de Pear VC, dijo que a largo plazo, el mercado debería esperar ver mucha “muerte de las semillas”, donde las empresas de arranque en las primeras etapas mueren en grupos – y algunos súper ganadores: empresas de arranque puestas en órbita por la pandemia.

Las opiniones de Hershenson coinciden con el hecho de que la mayoría de las nuevas empresas fracasan y es un saludable recordatorio de que un auge en la inversión en semillas no se traducirá en resultados difíciles en los años venideros.

Pero algo que está teniendo un impacto hoy en día es una regresión al conservadurismo de la inversión en semillas. Los inversionistas en etapas tempranas están reduciendo el riesgo percibido en sus patrones de inversión. Por eso las categorías de startups aceleradas por COVID están disfrutando de un boom de las semillas: los inversores apuestan por el obvio éxito de hoy sobre lo que podría ser la tecnología transformadora del mañana que aún no ha florecido.

Pero el revanchismo del conservadurismo de la inversión de semillas también está cambiando la cara de quién tiene acceso al capital.

Nihal Mehta, uno de los socios fundadores de Eniac Ventures, dijo que “más capital se amontona en negocios que son vistos como de alta calidad por la métrica tradicional, [como] fundadores en serie conocidos o exitosos que inician una compañía en un espacio similar o adyacente”

“Esto se amplificó por el hecho de que, al no poder reunirse en persona, los inversores se sentían mucho más cómodos invirtiendo en empresarios ‘probados’ que tenían conexiones preexistentes con su círculo social”, añadió Mehta.

El resultado de esto es que la reversión a patrones de inversión más antiguos no es neutral. Sin embargo, los círculos internos del capital de riesgo suelen ser muy blancos y masculinos y, como señaló Mehta, esto es “probablemente una negativa neta” a la diversidad de pensamiento en las nuevas empresas financiadas.

Los datos están de acuerdo. Después de años de lento progreso, la diversidad de la recaudación de fondos en 2020 dio un paso atrás, lo que podría tener ramificaciones a largo plazo. Vamos a examinarlo.

Los obstáculos y el futuro

Los datos de PitchBook muestran que las fundadoras recaudaron 13,75 mil millones de dólares en 1.702 negocios este año, lo que representa el 23,3% del total de la actividad de financiación de VC. Ese resultado es menor que el 23,8% del año anterior, lo que indica la primera caída en más de una década.

Además, los datos de PitchBook detallan que la financiación de las mujeres fundadoras ha caído un 31% durante los tres primeros trimestres de 2020, en comparación con el mismo período del año pasado.

Al principio de la pandemia, los inversores y fundadores predijeron una caída en la financiación de los grupos subrepresentados, incluidas las fundadoras, a medida que la tolerancia al riesgo disminuía. Como un reloj, esto es precisamente lo que pasó. El lento cambio estructural, el sesgo de género generalizado y las responsabilidades del cuidado de los niños también perjudicaron los totales de financiación y el impulso para recaudar fondos en primer lugar

La impresionante recuperación de Seed hace que la disminución de la financiación para las mujeres fundadoras sea aún más decepcionante.

El capital de riesgo como clase de activo ha sobrevivido a la prueba de estrés de la pandemia. De los inversores encuestados, todos están pensando o planeando recaudar dinero en el próximo año para mantener la demanda de cheques de la fase inicial (o se negaron a hacer comentarios por razones obvias y justas). Así que, aunque sabemos que el resto de la década traerá más tratos y más dólares, esperemos que el dinero se destine a un conjunto más diverso de empresas de nueva creación.

No estamos desesperados. Las noticias prometedoras sobre las vacunas podrían cambiar los sectores que son atractivos para las empresas, aplastando a los ganadores y volviendo a abrir los grifos para los perdedores de una pandemia específica. Las reuniones en persona podrían traer de vuelta la oportunidad de invertir en un grupo más diverso de fundadores. El constante ritmo de la democratización del capital de riesgo significa que más dinero podría llegar a manos más diversas, lo que llevaría a un efecto de red que elevaría el número de los subrepresentados.

Ninguno de nosotros podría haber esperado un año como el 2020 y lo mismo ocurre con el año que viene. Hacia adelante y hacia arriba.