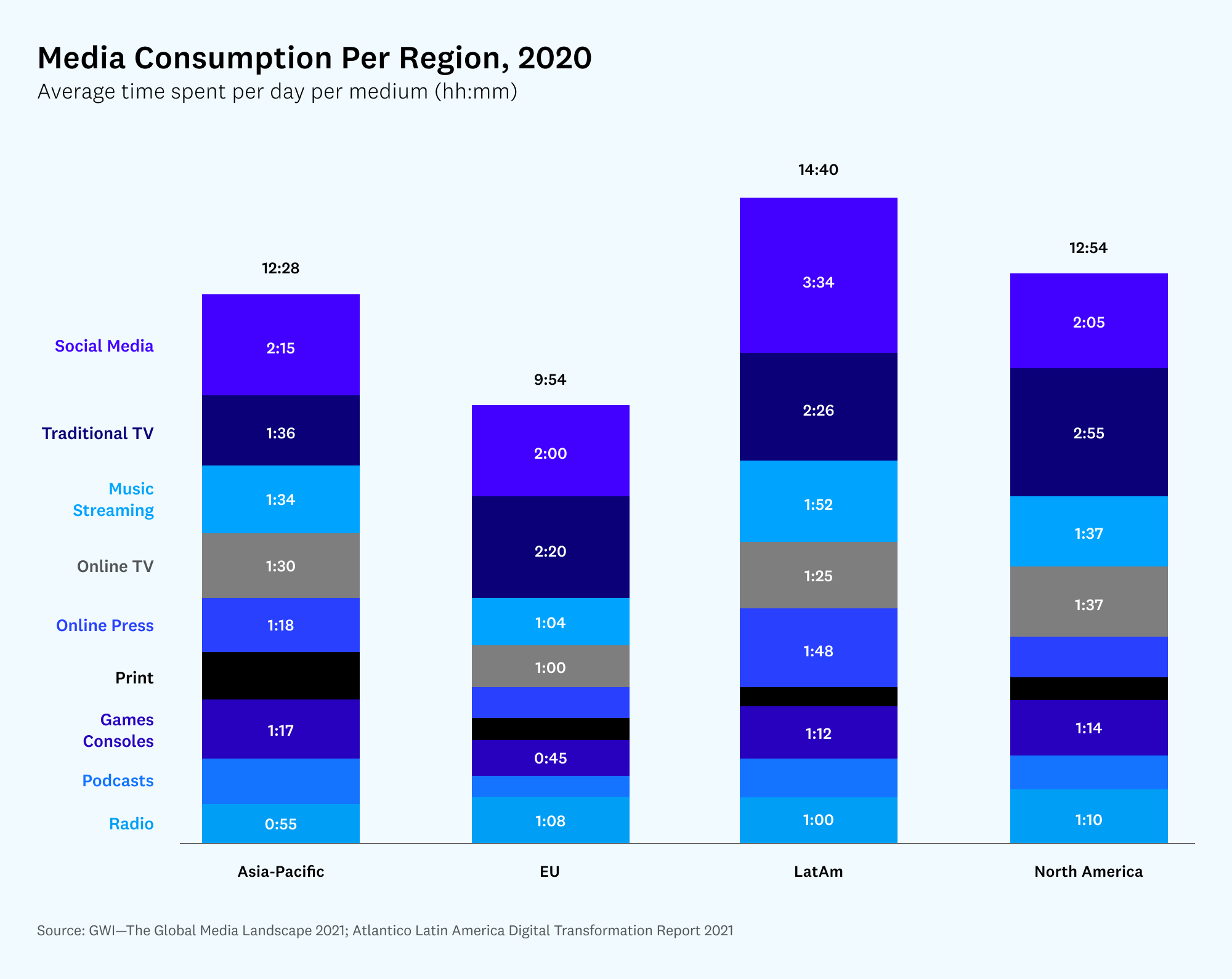

Ese es el consumo medio diario de medios de comunicación en América Latina, el más alto del mundo, según una reciente encuesta de GWI. Además, América Latina encabeza las listas de uso de Internet: el brasileño promedio medio pasa más de 10 horas al día conectado (tres horas más que la media mundial). Y el 88% de los usuarios latinoamericanos de Internet utilizan las redes sociales, frente al 73% de los norteamericanos.

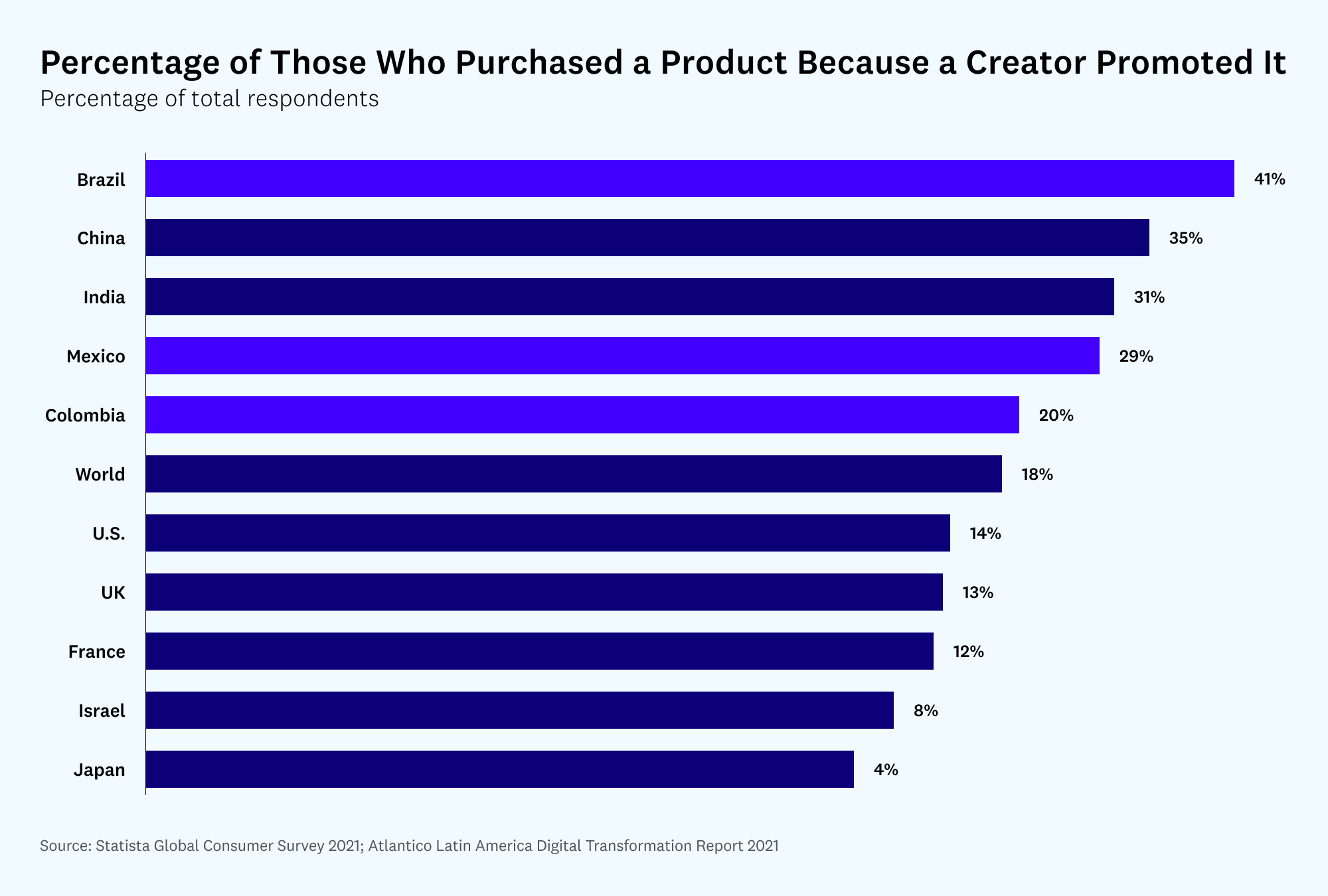

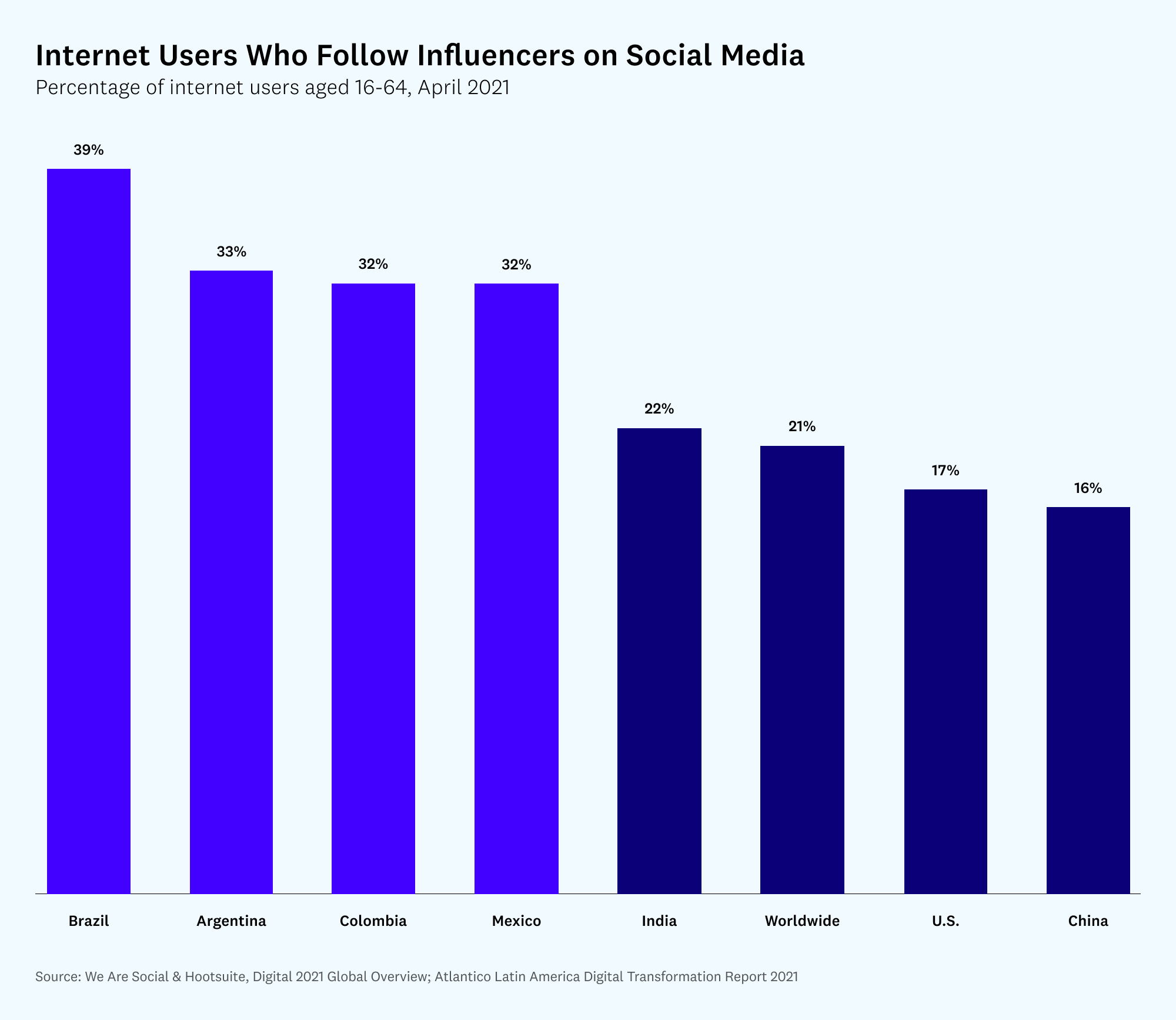

Por tanto, no debería sorprender que los creadores independientes y los influenciadores se hayan convertido en una fuerza importante en América Latina. Uno de cada tres internautas de la región sigue a un influenciador, y más del 40% de los brasileños afirman haber comprado un producto porque se lo recomendó un creador.

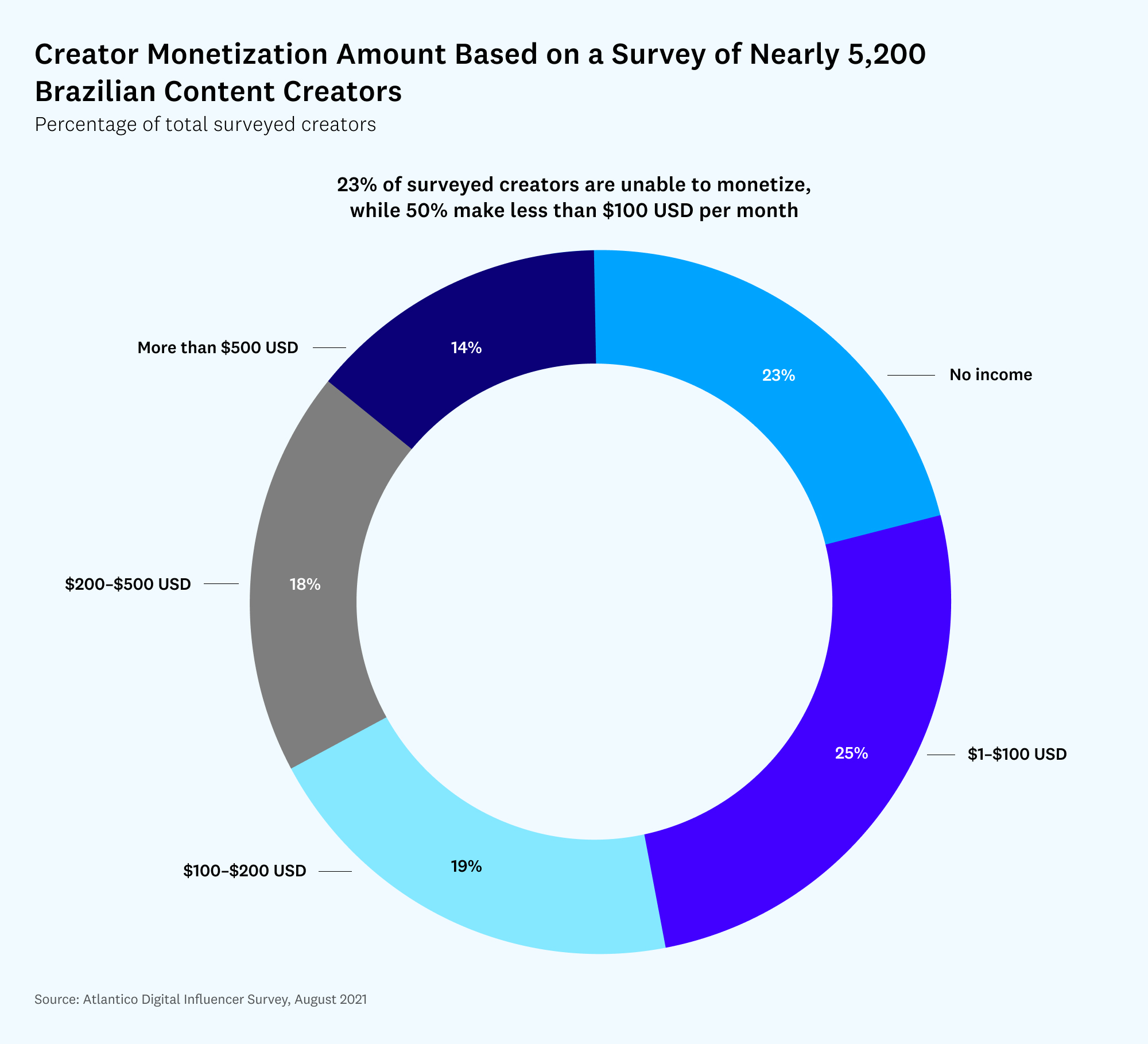

Sin embargo, a pesar de liderar el consumo mundial de Internet y de medios digitales, la economía de los creadores -lacapacidad de los creadores independientes de ganar dinero con sus habilidades o seguidores en línea- está latente en América Latina. Sencillamente, para los creadores de la región sigue siendo sorprendentemente difícil traducir su influencia en dinero. En una encuesta reciente realizada a más de 5.000 creadores de Brasil, la mitad ganaba menos de 100 dólares al mes, y casi una cuarta parte no obtenía ningún beneficio económico.

Esta curiosa dicotomía -consumo desorbitado de medios de comunicación, economía subdesarrollada de los creadores- tiene muchos factores, algunos de ellos históricos y económicos. Pero un examen del panorama de los medios de comunicación y de los influencers en América Latina revela hoy nuevas oportunidades para que los creadores latinoamericanos se pongan a la altura de sus homólogos mundiales. Modelos novedosos como la creación de marcas nativas digitales y la fusión de contenidos con negocios pueden impulsar la economía de los creadores latinoamericanos hacia el futuro.

Barreras históricas y de mercado para la monetización de los creadores

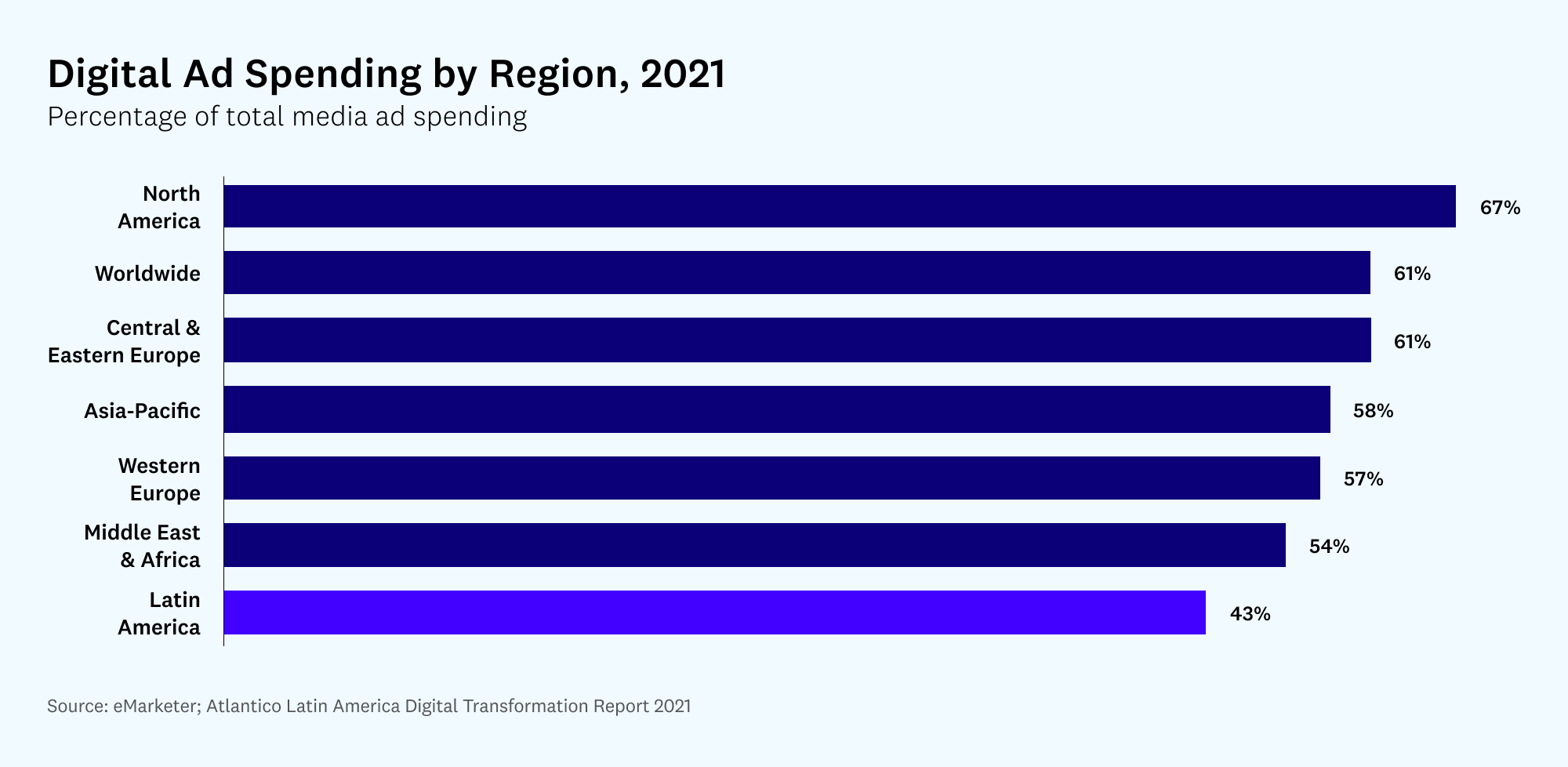

América Latina tiene actualmente el gasto en publicidad digital más bajo del mundo, según eMarketer. A pesar de haber acaparado más atención durante muchos años, el gasto en publicidad digital apenas superó a la televisión tradicional en Brasil el año pasado.

Varios factores contribuyen a este retraso:

Mercados más pequeños, presupuestos más reducidos

El gasto total en publicidad en los medios de comunicación en América Latina es significativamente menor que en el resto del mundo: sólo 21.000 millones de dólares en 2020 (una décima parte que en América del Norte). Dada la economía local comparativamente más pequeña, simplemente hay menos compradores de publicidad en América Latina que en Estados Unidos, lo que significa que hay menos demanda total de publicidad, según Sergio Marques, antiguo director financiero de la mayor empresa de medios de comunicación de América Latina, el Grupo Globo. De hecho, si se considera el gasto total en publicidad en los medios de comunicación como porcentaje del PIB, América Latina sólo está ligeramente por delante de Oriente Medio y África, y sigue siendo un tercio de los niveles de América del Norte y Asia. Además, un país como Brasil tiene una concentración de audiencia televisiva mucho mayor: allí, la audiencia de la telenovela diaria rivaliza con la de la Super Bowl. Por tanto, cuando una sola compra de publicidad puede llegar a todo el objetivo demográfico de un anunciante, el mercado televisivo puede ser comparativamente eficiente.

Dependencia de las agencias de medios e incentivos de producción

Las prácticas estructurales en la forma en que las agencias de publicidad interactúan con las empresas de medios de comunicación y son compensadas por ellas son otro gran inhibidor de la migración de los presupuestos publicitarios de offline a online. Muchas grandes empresas de medios de comunicación de América Latina ofrecen un “bono por volumen” (BV), un incentivo financiero que se paga a las agencias de publicidad que compran espacio en los medios. Dado que muchas agencias de publicidad se financian con el BV, esto afecta en gran medida al desarrollo del sector. (Más recientemente, esta práctica, que también han adoptado algunas empresas tecnológicas, es objeto de requerimientos legales por parte del regulador nacional de la competencia y antimonopolio de Brasil) Este modelo heredado no sólo desajusta los incentivos de las agencias en torno a la publicidad digital, sino que también frena la monetización de los creadores. Las agencias suelen exigir importantes retenciones para mantener preparados los equipos de producción de anuncios. Pero cuando se asocian con creadores digitales independientes, los requisitos de producción caen en picado, lo que pone en cuestión ese modelo tradicional. Cuando los anunciantes comprendan que los creadores pueden canalizar sus costes de producción publicitaria exclusivamente hacia la distribución de contenidos, deberíamos ver cómo los presupuestos publicitarios migran hacia la economía de los creadores. Empresas como Squid y BR Media Group en Brasil, por ejemplo, han hecho importantes incursiones en este espacio. Squid se ha convertido en una de las principales empresas de marketing de influencers y comunidades online de Brasil, al conectar a los creadores con las campañas pagadas de las marcas, mientras que BR Media Group ayuda a las marcas a realizar campañas de influencers.

El mercado naciente y amateur de los creadores

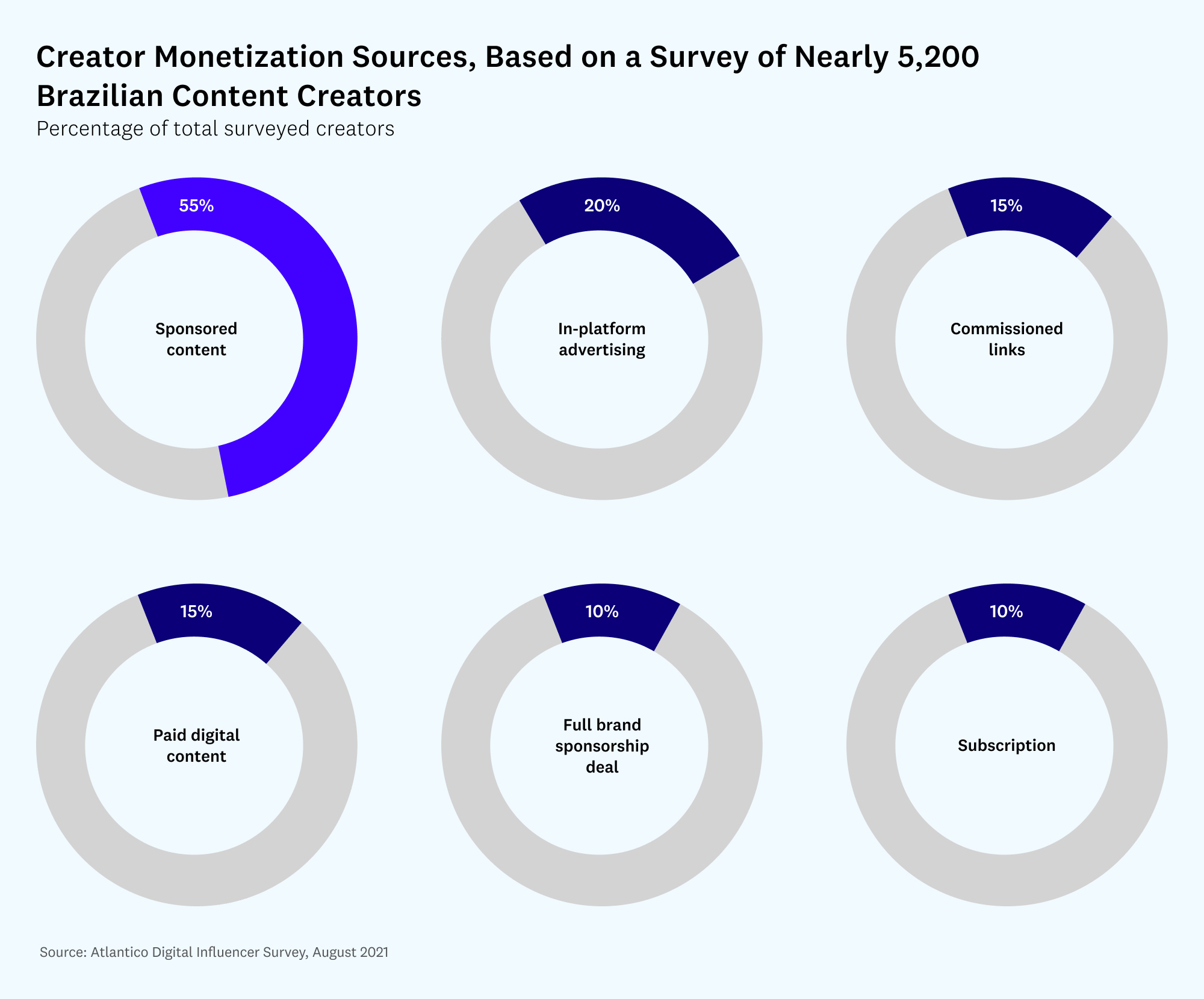

El último factor que frena a los creadores a la hora de monetizar su influencia es que, estructuralmente, el mercado aún está en pañales y carece de estandarización en cuanto a productos, precios y condiciones. La fuente de monetización más común para los creadores latinoamericanos sigue siendo el contenido patrocinado, que es una versión casera del tradicional acuerdo de colocación de productos.

También hay una oportunidad abierta para construir herramientas dedicadas a los creadores. Cientos de creadores que encuestamos el año pasado citaron la dificultad de la producción y las exigencias administrativas de la creación de contenidos. El precio y la contratación son también puntos de fricción importantes, junto con las cambiantes normas y algoritmos de las plataformas tecnológicas. En cierto modo, el rápido crecimiento de la gran base de creadores de América Latina es también su reto: todo el mundo quiere ser un influencer. En parte, este fenómeno de la fiebre del oro ha provocado una fragmentación de los ingresos, reduciendo los salarios de un solo creador.

El punto de inflexión de la economía de los creadores en América Latina

A medida que la atención y la influencia se desplazan rápidamente de los medios de comunicación tradicionales a los creadores independientes, los presupuestos de publicidad seguramente les seguirán. Y a medida que las plataformas tecnológicas permitan a los creadores normalizar y profesionalizar sus relaciones con los fans, seguidores y mecenas, los pesos y los reales fluirán hacia esta nueva economía. La cuestión no es si, sino cuándo. Pero los presupuestos publicitarios cambiantes son sólo la punta del iceberg. Los modelos de negocio novedosos e integrados darán lugar a una nueva cosecha de empresas que fusionan los medios de comunicación con el producto y la monetización.

Marcas nativas digitales en los mercados emergentes

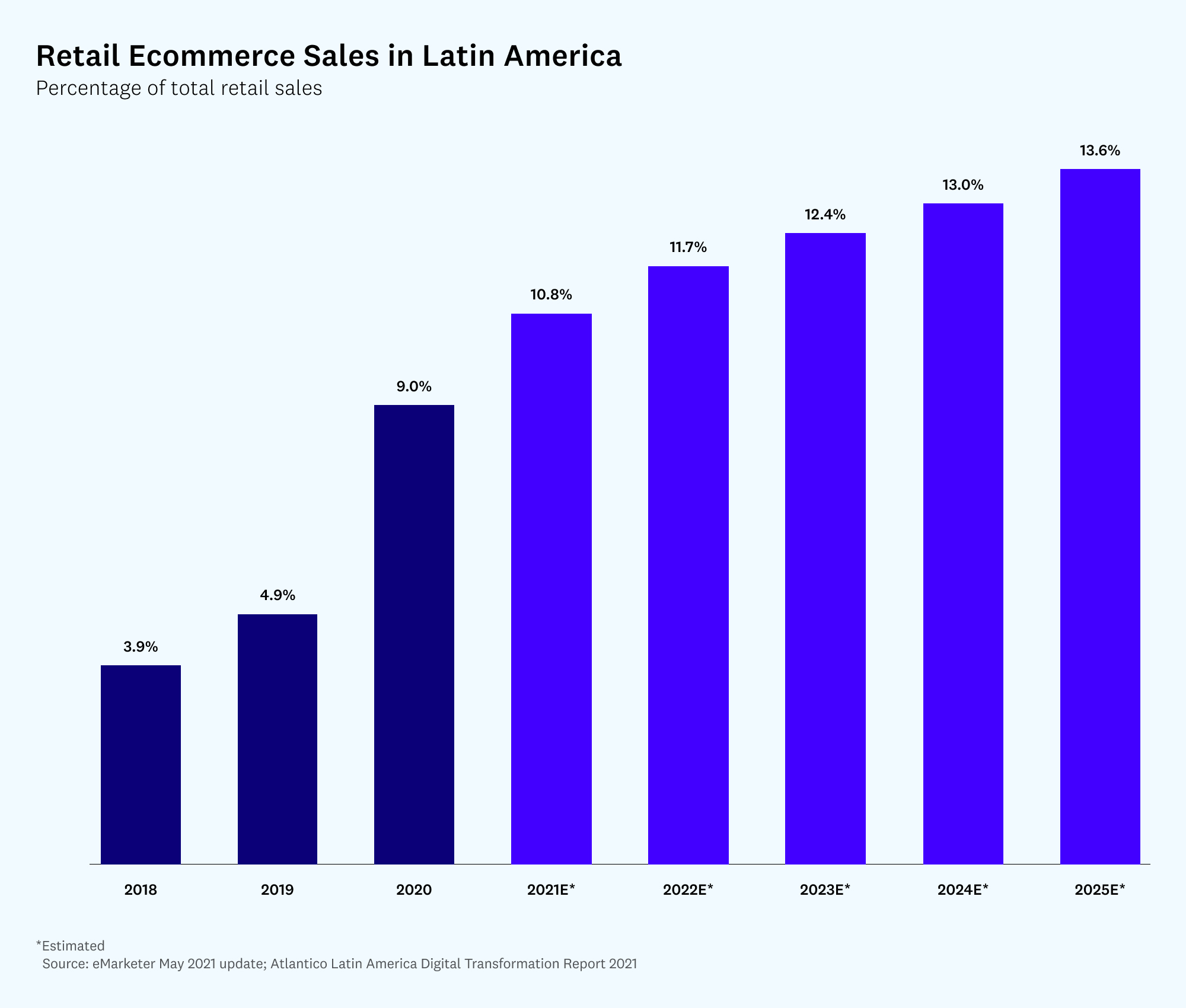

En América Latina, las ventas del comercio electrónico crecieron un 63% en 2020. Se espera que el comercio electrónico represente casi el 11% de las ventas minoristas totales de la región este año.

Las marcas locales nativas digitales están fusionando el poder del comercio electrónico con la influencia de una economía de creadores en alza, un fenómeno inspirado en gran medida por las empresas chinas. TikTok ya llega a uno de cada tres brasileños mensualmente, y Shopee, el gigante del comercio electrónico de Singapur, rivaliza con jugadores locales como B2W y Magalu en descargas de aplicaciones.

Uno de estos enfoques para la creación de marcas ha sido aprovechar el poder de una comunidad en línea para co-crear productos y marcas, solicitando luego las aportaciones y comentarios de los seguidores para definir las características del producto. Por ejemplo, Sallve, una marca de belleza brasileña dirigida a los millennials y a la Generación Z, utilizó esta estrategia para crear una cartera de productos que se ajusta a las necesidades de su comunidad. La empresa, a menudo descrita como un híbrido entre la china Yatsen y la estadounidense Glossier, cuenta con la popular influencer de belleza Julia Pe tit entre su equipo fundador. Aprovechando los canales de Instagram y YouTube de Petit, Sallve atrae a una base de fans y clientes muy comprometida que participa activamente en la cocreación de sus productos.

Del mismo modo, vincular una marca a un influencer concreto es otra vía de éxito para las marcas digitales. Este modelo es ya obvio en EE.UU., desde Kylie Cosmetics y Rihanna’s Fenty en el espacio de la belleza hasta la Honest Company de Jessica Alba y Goop de Gwyneth Paltrow. En Brasil, un ejemplo notable es ByNV, una marca de moda iniciada por la influencer Nati Vozza, que fue adquirida el año pasado por el Grupo SOMA (uno de los mayores conglomerados de moda de Brasil). Según datos de los archivos públicos del Grupo SOMA, la marca de la creadora ya representa el 10% de los ingresos de la empresa, a pesar de que sólo el 2% de las tiendas físicas del Grupo SOMA son tiendas ByNV.

Fusión de contenidos y negocios

Las nuevas marcas digitales ponen el contenido en primer plano, desdibujando la línea entre una propiedad de medios de comunicación y un sitio transaccional. Estas empresas suelen aprovechar los contenidos diferenciados, creados por su comunidad o por un equipo editorial interno, para atraer y retener orgánicamente a las audiencias y conducirlas sin problemas a través de un embudo transaccional para hacer cualquier cosa, desde comprar un regalo hasta negociar acciones.

En Brasil, una de estas empresas, Festalab, unió una plataforma de creación de contenidos y comunicación en torno a los eventos sociales (piensa en Paperless Post y WeddingWire) con un producto de comercio electrónico centrado en los registros de bodas (como Zola). La empresa tiene 10.000 bodas registradas en su plataforma cada mes sin invertir en adquisiciones pagadas, impulsando el crecimiento orgánico únicamente a través del contenido creado por los usuarios. Los creadores independientes también han convertido las finanzas en una categoría popular (y lucrativa), compartiendo consejos diarios sobre acciones y perspectivas de mercado a través de boletines y vídeos en las redes sociales.

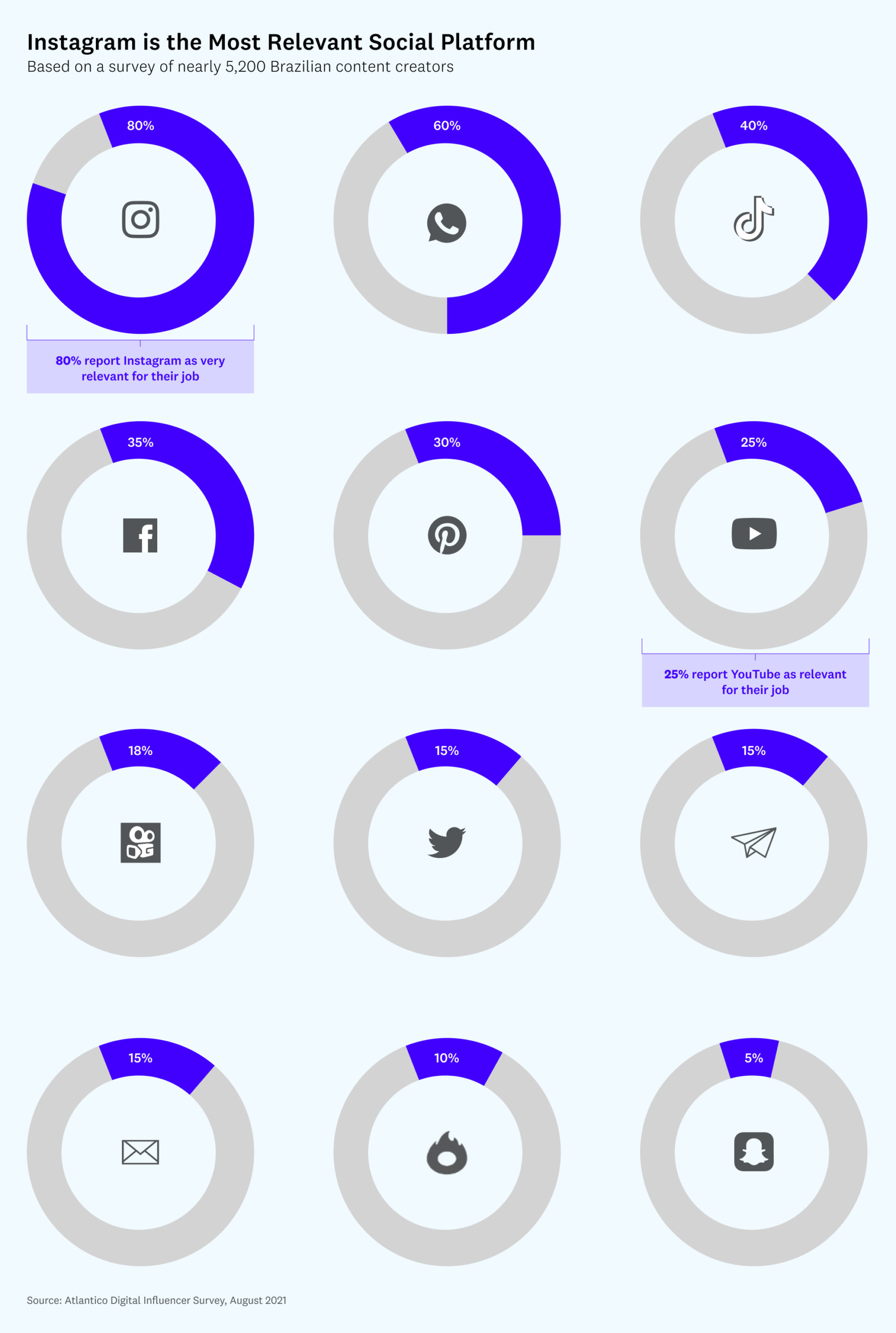

En Instagram, por ejemplo, un tercio de los brasileños sigue a los influencers de finanzas. El Grupo Universa construyó un motor de monetización a dos bandas en este espacio, y fue adquirido por BTG Pactual, el mayor banco de inversión de América Latina. Universa fue el resultado de la fusión de la empresa independiente de contenidos de inversión Empiricus, que había acumulado más de 400.000 suscriptores de pago, y Vitreo, una de las mayores plataformas independientes de inversión online. Mientras los competidores se han enzarzado en una feroz batalla por la captación de clientes de pago, Vitreo disfrutaba de su posición de liderazgo con un gasto mínimo en marketing, creciendo casi exclusivamente gracias a la promoción cruzada integrada a través del boletín y los contenidos de Empiricus.

A medida que el contenido de los creadores digitales se convierte en la piedra angular del consumo de medios de comunicación en América Latina, y que cada vez atrae más atención e influencia, la región se acerca a un punto de inflexión. La economía de los creadores puede generar un valor inmenso, no sólo a través de la afluencia de dólares de la publicidad, sino también a través del surgimiento de nuevas empresas innovadoras que integran perfectamente los medios de comunicación y la monetización.

Este artículo es una adaptación de la investigación de Atlantico Informe sobre la transformación digital en América Latina

Gracias a Sergio Marques, fundador de Crivo Ventures y antiguo director financiero del Grupo Globo; Ricardo Dias, fundador de Adventures y antiguo vicepresidente de marketing de Ambev; Felipe Oliva, fundador de Squid; y Pedro Tourinho, fundador de MAP y Soko, por sus aportaciones. Aviso: Atlantico es inversor en Sallve y Festalab.

Este artículo fue publicado por Julio Vasconcellos en Future.

Julio es el socio director de Atlantico, un fondo de capital riesgo centrado en América Latina. Anteriormente fundó Canary y Peixe Urbano. Fue el primer empleado de Facebook en Brasil.