El desarrollador de software financiero Orum, que reveló una ronda de capital inicial durante el verano, no buscaba más capital cuando Bain Capital Ventures le ofreció liderar su inversión de serie A el año pasado. Pero la empresa, de un año de edad, aceptó el dinero de todos modos y obtuvo una valoración posterior a la inversión de 100 millones de dólares, según una persona con conocimiento directo del acuerdo. Este tipo de operaciones no solicitadas, con precios que antes se equiparaban a los de empresas más maduras, han llevado las valoraciones de las empresas en fase inicial a máximos históricos.

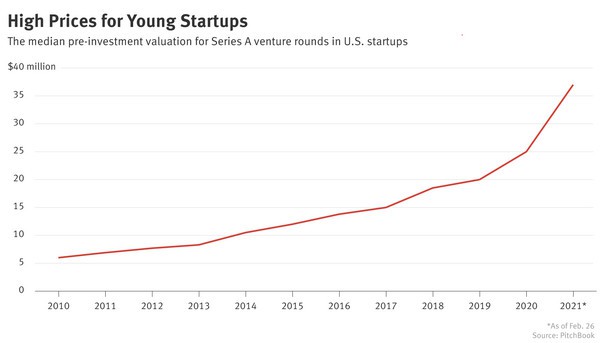

La valoración media previa a la inversión para una ronda de financiación de serie A se ha multiplicado por seis, hasta los 37 millones de dólares, desde 2010, según datos de empresas estadounidenses facilitados a The Information por la empresa de investigación PitchBook. Con más capital fluyendo hacia las acciones tecnológicas públicas y privadas, los inversores están pagando precios más altos para conseguir acuerdos de capital riesgo. Estas elevadas valoraciones permiten a los fundadores preservar sus participaciones, pero pueden perjudicar la capacidad de las empresas para obtener capital en el futuro si no crecen lo suficientemente rápido.

El Takeaway

- La valoración media de las series A se ha multiplicado por seis desde 2010

- Las startups de consumo de moda alcanzan valoraciones de 100 millones de dólares

- Los precios inflados podrían perjudicar a las startups si se quedan cortas

“Es difícil saber dónde se detiene”, dijo Dick Costolo, el ex CEO de Twitter que cofundó la empresa de riesgo 01 Advisors. “Hace tiempo que se siente que no puede ser más loco que esto”.

Una cantidad récord de polvo seco de VC está impulsando los precios al alza. Los fondos de capital riesgo acumularon 70.900 millones de dólares el año pasado, ya que los bajos tipos de interés y el fuerte repunte de las acciones tecnológicas atrajeron a inversores institucionales que buscaban respaldar al próximo Airbnb o Zoom. El excedente de efectivo significa que las empresas jóvenes, en particular en sectores de moda como las tecnologías financieras y las redes sociales, están recaudando una cantidad similar para las rondas de la serie A que podrían haber hecho en el pasado, pero a valoraciones más altas.

El mes pasado, Stir, una startup cuyo software ayuda a los artistas y músicos en línea a gestionar los ingresos que generan, recaudó una ronda de serie A con una valoración de 100 millones de dólares. Y Dispo, una empresa de un año de antigüedad que ha desarrollado una aplicación fotográfica con funciones sociales, recaudó el mes pasado una serie A de 20 millones de dólares con una valoración de 200 millones de dólares, sin generar ingresos y cuando aún sólo está disponible para un pequeño número de usuarios invitados.

Estos acuerdos demuestran que los inversores de riesgo están cada vez más dispuestos a pasar por alto algunos puntos de referencia convencionales de crecimiento, como las ventas o incluso el crecimiento de usuarios. Cuando Andreessen Horowitz ganó un acuerdo competitivo para liderar la ronda de Serie A de la aplicación de audio social Clubhouse el año pasado con una valoración de 100 millones de dólares, la aplicación sólo contaba con unos pocos miles de usuarios.

Los inversores esperan que estos precios elevados se traduzcan en usuarios y, con el tiempo, en ingresos. Aunque Clubhouse aún no ha generado ingresos, a finales de febrero sus usuarios habían superado los 10 millones, según la empresa de análisis SensorTower.

En este tipo de operaciones, la capacidad de contar historias de un fundador puede compensar la debilidad financiera de una empresa, afirma Leo Polovets, cofundador y socio general de Susa Ventures, un fondo de capital riesgo inicial. Pero en algún momento una empresa tendrá que alcanzar esos hitos financieros. Y dijo que las valoraciones infladas en las primeras etapas podrían hacer más difícil para las startups conseguir dinero la próxima vez.

“Cuanto más alto sea el precio, más difícil será conseguir la siguiente ronda”, dijo. “En algún momento, tienes que enfrentarte a la realidad en términos de tracción”.

En el caso de Orum, una empresa emergente que desarrolla un software para ayudar a los bancos a mover el dinero con mayor rapidez, la oferta de una ronda de serie A tras su acuerdo de capital inicial provino de uno de sus inversores actuales, Bain Capital Ventures. Este fondo, la rama de capital riesgo de la empresa de inversión privada global Bain Capital, lideró la inversión de 20 millones de dólares. Los inversores afirman que estas operaciones lideradas por personas con información privilegiada son cada vez más comunes. La fundadora y CEO de Orum, Stephany Kirkpatrick, no respondió a la solicitud de comentarios.

La búsqueda de operaciones de capital riesgo en las primeras etapas por parte de fondos de cobertura y otros inversores que anteriormente se centraban en inversiones en empresas públicas también ha aumentado la competencia por las operaciones de serie A, elevando los precios.

Pinwheel, una startup cuyo software conecta los datos de las nóminas con varias apps, recaudó a finales del año pasado una ronda de serie A de 20 millones de dólares sobre una valoración de 100 millones de dólares tras cerrar su inversión inicial de 7 millones de dólares en junio. Al frente del nuevo acuerdo estaba Coatue Management, un fondo de cobertura que dio un gran paso hacia el capital riesgo en 2019 cuando levantó un fondo de 700 millones de dólares para startups en fase inicial. La última ronda de financiación de Pinwheel no ha sido informada previamente.

Otras empresas tradicionalmente asociadas a grandes inversiones en empresas más maduras también compiten por respaldar a estas nuevas empresas no probadas con cheques relativamente pequeños. Sequoia Capital (que recientemente anunció un fondo semilla de 195 millones de dólares), Andreessen Horowitz, Lightspeed Venture Partners, Index Ventures y Founders Fund son inversores frecuentes en operaciones de serie A. También lo es Tiger Global Management, el fondo de cobertura que ha estado respaldando cada vez más a las empresas en fase inicial, como TaxBit, un desarrollador de software de impuestos de criptomoneda que recientemente recaudó 100 millones de dólares en una Serie A codirigida por Tiger.

—